1. 年金対策

ゆたかな老後に向けて「自分年金」を確保できます。

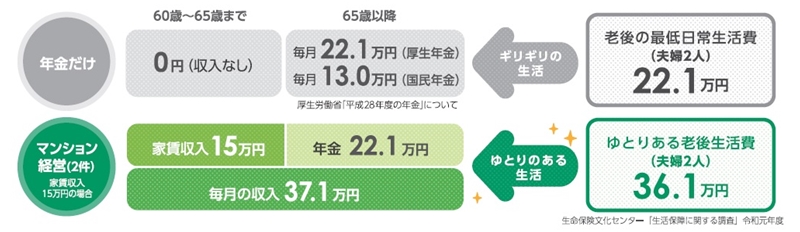

老後、夫婦2人がゆとりをもってくらすには、1か月に36.1万円の生活費が必要とされ、最低限の日常生活費でさえ、平均22.1万円が必要とされています(令和元年度生命保険文化センター調べ)。現在の公的年金だけでは厳しい老後が想定されるでしょう。

しかしながら、投資マンションを所有した場合は、完済後に家賃収入が「自分年金」として安定した不労所得となり、ゆとりある生活も可能となります。

「長生きリスク」が高まる「人生100年時代」において、最も大きなリスクは「何もしないリスク」です。

2. 生命保険効果

まさかの時も「生命保険代わり」となり、ご家族を守ります。

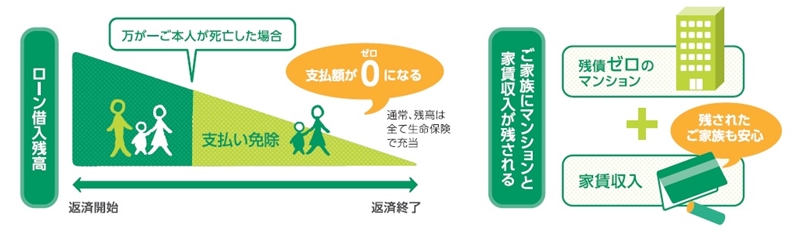

将来の備えとして「生命保険代わり」のメリットが挙げられます。投資マンションを購入する際の不動産投資ローンには「団体信用生命保険(団信)」が組み込まれています。

団体信用生命保険とは、所有者に万一(死亡や高度障害で仕事継続不可能)の事が起こった場合、ローン残債が保険で弁済される仕組みです。ご家族にはマンションがそのまま残り、安定した家賃収入を生活資金に充てることもできます。

さらに近年は不動産投資ローンでも、ガン保障や8大疾病保障のついた団体信用生命保険が登場しています。ガン保障付き団信では、所有者の死亡時だけでなく、所有者がガンと診断された時点でローンの残債が保険で一括弁済されます。

今や日本人の2人に1人がガンを煩う時代です。完治したとしても就業復帰後に収入が減少する確率が50%に達すると言われていますから、このような保障はガンで闘病する間や復帰した後にとても心強いものです。家族にはもちろん、本人が生きているうちに効果を実感できる団信といえます。

3. 他人資本

「信用力」を活用して、自己資金ゼロから資産形成。

株式投資など他の金融商品と異なり「他人資本」つまり投資用ローンを利用して、自己資金ゼロから資産形成をスタートできます。これは、上場企業の会社員・公務員・医師・士業など、信用力の高い方だからこそ可能な方法です。しかも、自分で住む家の住宅ローンのようにご自身の給与収入から返済するのではなく、家賃収入からローン返済を進めていくため、精神的負担がかかりません。

銀行に預けたり国債を購入したり、毎月の給与収入からコツコツ貯蓄するよりも、イールドギャップ(投資利回りと長期金利との差)から収益を得ることで、はるかに大きな資産を築けます。株式のデイトレードやFX(外国為替証拠金取引)、仮想通貨(暗号資産)のようにリスクの大きい短期的な投機商品とは異なり、中長期的に投資マンションを所有することで継続的に家賃収入が得られるため、安定した資産づくりが可能です。

4. 現物資産貯蓄

時間の経過とともに、家賃収入で不動産に貯蓄。

現物資産であるマンションからは、安定したインカムゲイン(家賃収入)が得られます。リーマンショック級の不況時やコロナ禍においても、継続的に家賃収入が得られ、株式のように突然紙切れ同然になることもありません。東日本大震災級の災害でも倒壊しないといわれる頑丈な建物に加え、土地の権利が存在します。自分の目で見て、手で触って確認できるという、現物資産ならではの安心感があります。

不動産投資ローンを活用してマンション経営を始めて、家賃収入からローン返済を進めていくと、時間の経過とともにローンの残債が減っていきます。すると、マンションの評価額とローン残債の差額つまり「純資産」がどんどん増えていきます。最終的には「ローンのないマンション」が手に入ります。これが「不動産への貯蓄」です。

5. 相続税対策

相続税が軽減され、ご家族の方に安心して資産が残せます。

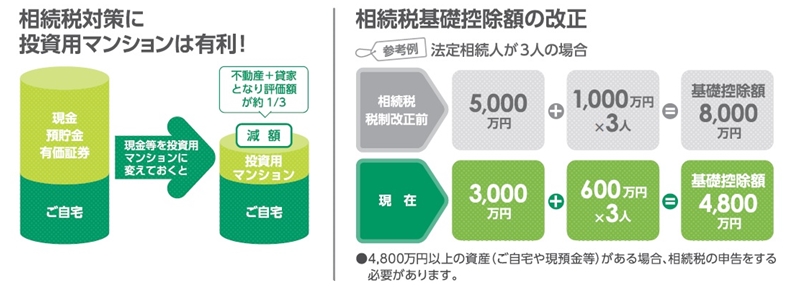

相続税は、現金や預貯金・有価証券はそのまま時価として課税価格となりますが、不動産として相続税評価額が減額されることに加え、貸家として評価額が減額され、さらに「小規模宅地等の特例」も適用できます。

一般的には現金等で相続するより約1/3の課税価格になるといわれ、相続税が軽減されます。

また、平成27年(2015年)1月1日の改正により、基礎控除額が引き下げられ、課税対象者が大幅に増えています。改正前は、被相続人数(死亡者数)に対する相続税の課税対象者の割合は4%(100人亡くなると4人)程度でしたが、この改正により、平成27年(2015年)には8.0%に上昇しました。

特に大都市圏では影響が大きく、「戸建ての家を持っていると相続税がかかる」と言われるほどです。東京国税局管内でみると、課税対象者の割合は平成26年(2014年)には7.5%でしたが、税制改正後の平成27年(2015年)には12.7%に上昇しています。

これまでは「相続は自分には関係ない」と思っていた人が多いかもしれません。「ウチは心配するほど財産はないよ」「そんなのお金持ちだけでしょ」・・・そんな声も聞こえました。ですがこの改正により、家一軒、少しの貯金と退職金、生命保険・・・そんな普通ともいえる資産こそが国税庁のターゲットになっています。

6. 節税効果

所得税・住民税が軽減し、税務上有利です。

マンションを第三者に賃貸して得た家賃収入は、不動産所得として申告します。その際、減価償却・ローン利息・管理費等を必要経費として計上することで、所得税・住民税が軽減されます。

特に、投資マンションを購入した年は、登録免許税や不動産取得税など購入時諸費用を経費として計上し、給与所得との損益通算を行うことで、所得税の還付・住民税の軽減が受けられ節税効果が生まれるケースがあります。

7. インフレ対策

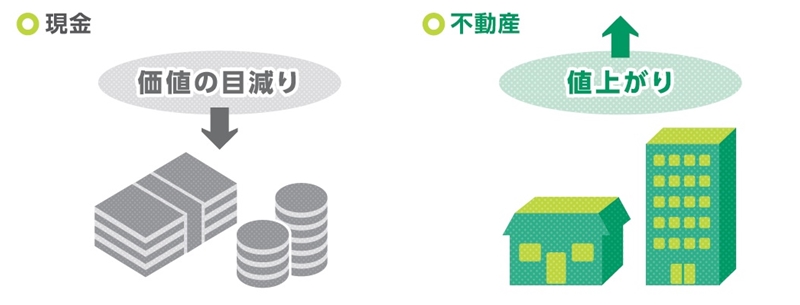

インフレ時(物価上昇時)に不動産は有利な資産です。

インフレ時(物価上昇時)に現金の価値は目減りしますが、一方で株式の長期保有や不動産による資産形成は有利と言われています。実物資産である不動産はインフレ時に物件価格が上昇する傾向にあり、不動産の実質的な価値は目減りせず維持されます。

さらに、マンション経営で投資用ローンを利用している場合には、インフレが起こると「借入金の棒引き(借入負担が実質的に軽減される)」状態が発生します。したがって、将来的にインフレが予想される経済情勢では、融資を活用したマンション経営が有利といえます。

【インフレとは?】

インフレーション は、物価が持続的に上昇する経済現象。略してインフレとも呼ぶ。語源は英語で「膨張」。日本語では通貨膨張という。

典型的なインフレーションは、好況で経済やサービスに対する需要が増加し、経済全体で見た需要と供給のバランス(均衡)が崩れ、総需要が総供給を上回った場合に、物価の上昇によって調整されることで発生する。

物価の上昇は貨幣価値の低下を同時に意味する。つまり同じ貨幣で買える物が少なくなる。好況下での発生が多いが、不況下にも関わらず物価が上昇を続けることがあり、こちらは特にスタグフレーション (stagflation) と呼ばれる。

主にマクロ経済学で研究される現象である。(ウィキペディア フリー百科事典より)